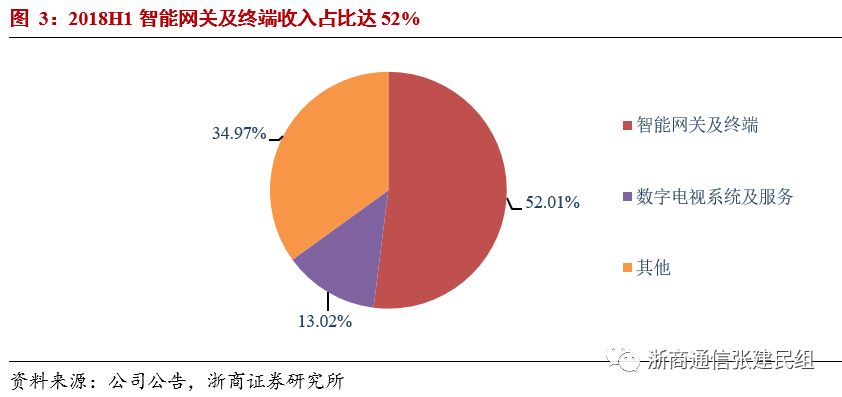

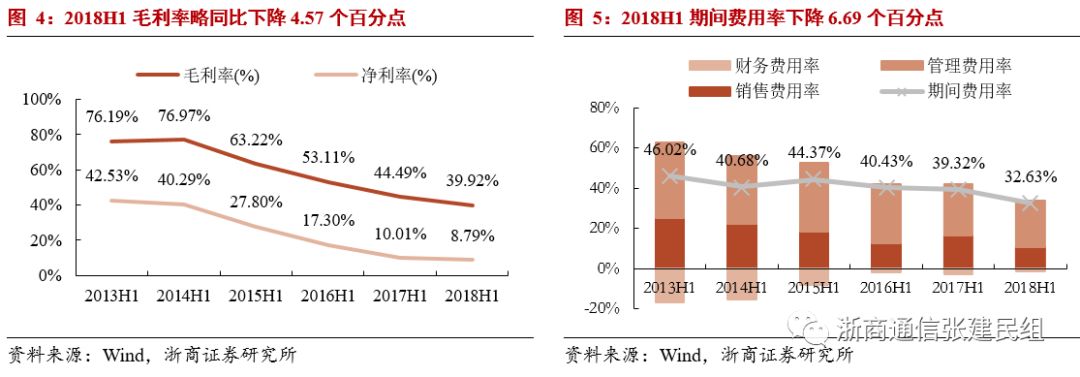

事件: 8月27日,公司发布2018年半年度报告,实现营业收入7.08亿元,同比增长12.33%;实现归母净利润6232.43万元,同比增长5.50%。 投资要点: 1、广电软硬件龙头,业绩进入新成长期 公司是广电数字电视软硬件龙头提供商,2017年受行业景气度下降及商誉核减等因素,归母净利润3650万同比减少84%。2018年以来,公司业绩进入新成长期,上半年实现营业收入7.08亿元,同比增长12.33%;实现归母净利润6232.43万元,达到2017年全年业绩的1.7倍。 2、智能终端产品表现亮眼,收入同比增95% 随着运营商IPTV业务的快速增长,公司智能终端产品出货量持续攀升,同比增幅超过60%,上半年已在13个省份的运营商市场发货。公司智能网关及终端产品实现营业收入3.68亿元,同比增长95.44%,占营收的比例从2017H1的30.17%提升至52.04%,带动公司营收及业绩提升。 3、收入结构变动致毛利率下滑,费用率控制得当 盈利能力上看,2018H1公司毛利率为39.92%,同比下降4.57个百分点,主要系收入结构变化,毛利率为14.27%的智能网关及终端产品收入占比从30%提升至52%,导致整体毛利率下滑。公司费用控制得当,2018H1期间费用率降至32.63%,同比下降6.69个百分点,但受毛利率下滑拖累,公司净利率小幅下跌。 4、CA进入景气周期, DRM版权保护值得期待 受机顶盒高清智能化替换、国密升级驱动,预计2018-20年CAS智能卡发卡量分别同比增长26%、39%、48%,进入景气周期。公司CAS智能卡市占率国内第一,上半年独中首个省级国密CAS项目,将充分受益行业发展。 广电力推DRM,产业化进程不断推进,预计全球市场2018-26年CAGR达15%。公司资质齐全,国内首家通过ChinaDRM Lab认定,有望打开新的发展空间。 盈利预测与评级: 我们维持前期预测,预计公司2018-2020年归母净利润分别为0.99亿元、1.43亿元、2.06亿元,EPS分别为0.07元、0.10元、0.14元,对应动态市盈率分别为53、37、26,维持“增持”投资评级。 风险提示: 广电行业投资力度不及预期;CAS智能卡发卡量不及预期。 详细内容请参见浙商通信报告《数码科技(300079):业绩进入新成长期,智能终端大幅增长》。 关键图表:

免责声明 本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z39833000)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本公司” )对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公司没有将变更的信息和建议向报告所有接收者进行更新的义务。 本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。 本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。 本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。 本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。 |